Mirador Financiero · Organiza tu dinero

En algún momento del año pasado, un conocido mío tuvo que cambiar la caldera. Avería sin aviso, invierno, 2.800 euros. No era una cantidad que pudiera absorber sin moverse. Tenía ahorros, sí, pero estaban invertidos, y no tenía un fondo de emergencia. Tuvo que vender participaciones en un mal momento de mercado para pagar una factura que, en circunstancias normales, habría sido un contratiempo menor.

Eso es exactamente lo que evita un fondo de emergencia. No la avería. El impacto que tiene cuando no estás preparado.

Qué es un fondo de emergencia y qué no es

Un fondo de emergencia es dinero líquido, apartado, al que solo accedes cuando ocurre algo que no esperabas y que no puedes pagar con el flujo normal de tus ingresos. Una avería del coche. Un problema médico. Un electrodoméstico que decide jubilarse. Un despido…

No es el dinero para las vacaciones de verano. No es «el ahorro que tengo por si acaso» mezclado con el resto de la cuenta. No es un colchón para aprovechar una oferta que no puedes dejar pasar. Es un seguro de autoasistencia financiera, y su única función es estar ahí cuando todo lo demás falla.

La distinción importa porque define cómo lo tratas. Un fondo de emergencia no se toca para nada que no sea una emergencia. Y una emergencia, por definición, no es algo que ya sabías que iba a ocurrir.

Por qué va antes que cualquier inversión

Esta es la parte que más discusiones genera. Hay quien argumenta que tener dinero parado sin rentabilizar es un error, que ese dinero debería estar trabajando. Es un argumento financieramente seductor y prácticamente peligroso.

El problema de invertir sin fondo de emergencia no es teórico. Es que cuando llega el imprevisto —y llega— te obliga a deshacer posiciones en el peor momento posible: cuando más lo necesitas, que no suele coincidir con cuando el mercado está en su mejor punto. Vendes con pérdidas, pagas impuestos sobre ganancias que ya no tienes, o recurres al crédito caro para cubrir lo que el fondo habría cubierto sin coste.

La rentabilidad que pierdes por tener el fondo en liquidez es el coste del seguro. Es un coste real y asumible. La alternativa —no tenerlo— puede salir mucho más cara.

Hay además un efecto psicológico relevante: saber que tienes un colchón cambia cómo inviertes. El inversor sin fondo de emergencia tiende a ser más conservador de lo que debería, porque en el fondo sabe que puede necesitar ese dinero. El que tiene el colchón construido puede asumir la volatilidad del mercado con más tranquilidad, porque sus necesidades inmediatas están cubiertas.

Cuánto necesitas según tu situación

Habitualmente se habla de entre tres y seis meses de gastos esenciales. Es un buen punto de partida, pero la cifra correcta depende de tu perfil.

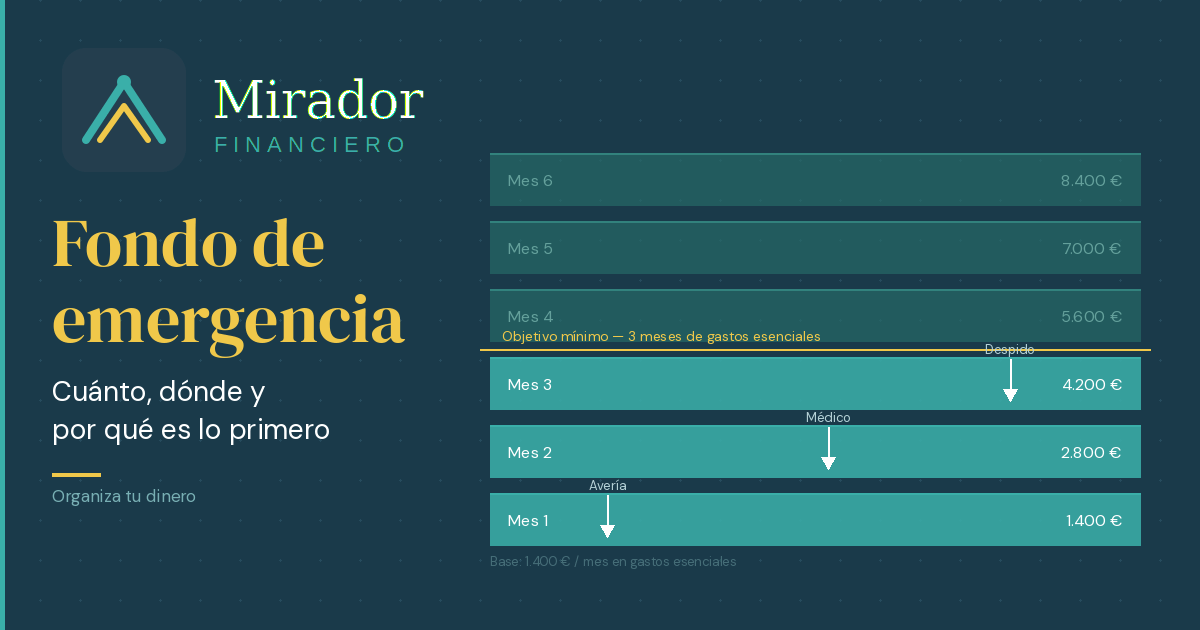

Para un empleado con contrato indefinido y sin cargas, tres meses suele ser suficiente: si pierdes el trabajo, tienes el paro y tiempo razonable para reorientarte. La situación cambia si eres autónomo. Sin paro, sin indemnización y con obligaciones fiscales trimestrales que no descansan aunque tus ingresos sí lo hagan, la exposición al imprevisto es notablemente mayor. El mínimo aquí son seis meses, y hay quien argumenta que más. Para una pareja con hipoteca e hijos la respuesta es la misma: seis meses sin discusión, porque hay más gastos fijos que proteger y el coste de una emergencia tiene más frentes desde los que atacar.

¿Cómo calcular tus gastos esenciales? Solo los imprescindibles: hipoteca o alquiler, suministros, alimentación, seguros obligatorios, transporte al trabajo, cuota de autónomo si aplica. No el ocio, no los caprichos, no las suscripciones prescindibles. Lo que necesitarías pagar sí o sí aunque recortaras todo lo demás.

Si tus gastos esenciales son 1.400 euros al mes, tu objetivo mínimo es 4.200 euros. El objetivo cómodo, 8.400.

Dónde guardarlo

Aquí hay dos condiciones que no son negociables: el dinero tiene que ser accesible en pocos días y tiene que estar separado de tus cuentas del día a día.

Accesible porque es un fondo de emergencia, no un plan de pensiones. Si tardan tres semanas en darte el dinero, no sirve para una urgencia real.

Separado porque si está en la misma cuenta que usas para vivir, lo gastarás. Sí, créeme: lo gastarás. No por falta de voluntad. No por falta de voluntad, sino porque la psicología funciona así: el dinero que ves disponible, disponible está. Mentalmente separado no es lo mismo que físicamente separado.

Las opciones más razonables en España hoy:

Cuenta de ahorro remunerada. Liquidez inmediata o en uno o dos días, sin riesgo de pérdida de capital, con una rentabilidad modesta pero real. Es la opción más sencilla y la más adecuada para la mayoría. Tienes información en Banco de España.

Fondo monetario. Algo más de rentabilidad que una cuenta de ahorro en el entorno actual, liquidez en uno o dos días hábiles, sin comisiones de mantenimiento en la mayoría de los casos. Fiscalmente, tributa como ganancia patrimonial al reembolsar, no como rendimiento del capital mobiliario. Requiere un bróker o gestora, lo que añade un paso de fricción. Tienes información en CNMV.

Lo que no tiene ningún sentido es tenerlo en una cuenta corriente sin rentabilidad. Está perdiendo poder adquisitivo cada mes. No es neutro.

Lo que tampoco tiene sentido es invertirlo en renta variable. Puede bajar justo cuando más lo necesitas. Un fondo de emergencia no puede estar sujeto a volatilidad.

Los errores más comunes

El primero, y el más habitual, es mezclarlo con el ahorro corriente. Si el fondo de emergencia está en la misma cuenta que el resto de tus ahorros, no existe como tal: cualquier gasto que justifiques mentalmente como «importante» acabará comiéndolo. Necesita su propia cuenta, con su propio nombre, aunque sea mental.

El segundo es invertirlo para «que no esté parado». Ya lo hemos visto: la rentabilidad que pierdes es el precio del seguro, y es un precio justo. Exponerlo a volatilidad significa que puede bajar justo cuando más lo necesitas.

El tercero es no reponerlo después de usarlo. Cuando el fondo cumple su función —absorber un imprevisto real— no es un fracaso. El error es no reconstruirlo. Después de una retirada, esa reconstrucción tiene que ser la prioridad número uno antes de retomar cualquier otro objetivo financiero.

Cómo construirlo si ahora mismo tienes cero

No hace falta llegar al objetivo de golpe. Hace falta empezar.

Un primer objetivo intermedio razonable son 1.000 euros. Es suficiente para absorber la mayoría de imprevistos menores —una reparación doméstica, una factura médica, un gasto de transporte inesperado— sin necesitar crédito. No es el objetivo final, pero cambia la exposición real al riesgo desde el primer día.

El método más eficaz es el mismo que para cualquier objetivo de ahorro: transferencia automática el día que cobras, a una cuenta separada, antes de que ese dinero pase por tus manos. Si tienes que acordarte de hacerlo cada mes, habrá meses en que no ocurra. Si ocurre solo, siempre ocurre.

Una vez alcanzado el primer escalón, el objetivo sube al equivalente a tres meses de gastos. Después, según tu perfil, decides si necesitas más.

No es glamuroso. No genera rentabilidades llamativas. Pero es la base sin la cual cualquier otra decisión financiera que tomes está construida sobre terreno inestable.

El fondo de emergencia necesita su propio objetivo, su propia cuenta y un seguimiento real. En Mirador puedes configurarlo y ver cada mes cuánto te falta para llegar. → Empieza gratis en Mirador

Nota: Este artículo es de carácter exclusivamente informativo y educativo. Mirador Financiero no presta servicios de asesoramiento financiero. Ante cualquier decisión relevante sobre tu dinero, te recomendamos consultar con un profesional cualificado que conozca tu situación personal.